Piani individuali di Risparmio

Piani individuali di Risparmio – P.I.R.

Piani individuali di Risparmio – P.I.R.

Sono stati introdotti con la Legge di Bilancio 2017 approvata nel Dicembre 2016. Allora vediamo insieme cosa sono.

Vengono definiti come un

“ Contenitore fiscale “

(fondi comuni, gestione patrimoniale….) all’interno del quale i risparmiatori possono collocare qualsiasi tipologia di strumento finanziario (azioni, obbligazioni, quote di fondi….) o somma di denaro, rispettando però determinati vincoli di investimento.

Pertanto è possibile realizzare un piano di risparmio anche semplicemente mediante la sottoscrizione di quote di un fondo comune, istituito in Italia o in uno Stato membro dell’UE, che rispetti i vincoli di investimento stabiliti dalla normativa italiana.

I piani individuali di risparmio sono stati creati come forma di investimento a medio termine, capace di veicolare i risparmi verso le imprese italiane, e in particolare verso le piccole e medie imprese.

Difatti, nel delineare le caratteristiche che determinano i Pir , il legislatore ha imposto che almeno il 21% dell’investimento venga effettuato in azioni o obbligazioni di Piccole e Medie imprese italiane.

Questo significa che il fondo oggetto del nostro Pir deve assolutamente investire il 21% del proprio patrimonio verso le PMI italiane (ossia quelle quotate all’AIM Small Cap Italia che è il mercato di Borsa Italiana dedicato alle piccole e medie imprese italiane ad alto potenziale di crescita).

Saranno proposti e gestiti da società di gestione del risparmio (SGR). E sono riservati alle persone fisiche.

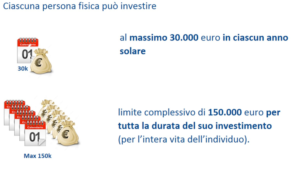

Ogni singolo Pir non può superare i 30mila euro di investimento all’anno.

E un singolo investitore non può superare i 150mila euro di investimento in piani individuali di risparmio in 5 anni.

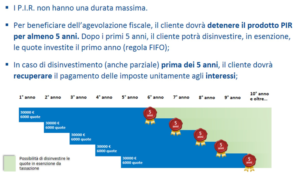

I piani di investimento individuale non hanno una durata massima.

In questo senso, è importante soffermarsi e sottolineare il fatto che l’importo massimo di euro 150.000 può essere cumulato in un periodo di tempo superiore ai 5 anni: non c’è limite di durata.

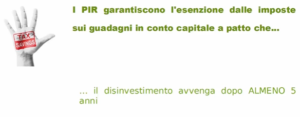

Il limite minimo di durata dell’investimento, invece, viene definito in 5 anni per poter beneficiare della totale esenzione delle tasse applicate sulle rendite finanziarie.

Rispettando questo limite, siamo di fronte ad un investimento che garantisce al risparmiatore l’esenzione totale da ogni imposta di tassazione sulle rendite finanziarie: pertanto l’aliquota del 26% viene immediatamente azzerata.

Al contempo, in caso di premorienza, il Pir è esente dall’imposta di successione.

Qualora l’investimento venga smobilizzato in via anticipata rispetto ai 5 anni previsti dalla legge si applicheranno le normali imposte previste sulle rendite finanziarie.

Pertanto, come abbiamo potuto verificare, i Pir si presentano estremamente flessibili nella durata.

Possono essere disinvestiti in ogni momento ma, se mantenuti in portafoglio per una durata di 5 anni, consentono di godere dei benefici fiscali di cui abbiamo parlato poco sopra. In un’ottica di diversificazione del portafoglio non può non essere presente fra i nostri investimenti: nella congrua misura relativa alla totalità del nostro patrimonio.

La normativa riguardante la composizione del fondo di investimento, oggetto del Pir, garantisce equilibrio, liquidità e diversificazione degli asset.

La sottoscrizione ci consentirà diversificazione temporale, settoriale e di mercato, nonché il beneficio dell’azzeramento fiscale in caso di guadagno!

L’analisi sulla ricchezza delle famiglie segnala che nel 2017 due miliardi potrebbero già confluire sui Piani di Risparmio

La piccola size di Borsa Italiana , l’AIM , e soprattutto l’esiguità degli scambi sulle più piccole aziende quotate, tengono lontano gli investitori istituzionali, in particolare quelli italiani che sono presenti in minima parte su questi titoli.

Pertanto, dai primi studi effettuati, l’iniziativa posta in essere dal Governo risulta assai ampia ed efficace; punta ad attrarre in maniera chiara gli investitori domestici sull’economia reale e verso quel settore che maggiormente ha bisogno di nuova liquidità e di cui la nostra economia è particolarmente caratterizzata: le piccole e medie imprese quotate e quotande.

Secondo le prime stime emerse dagli studi in corso, già dal primo anno i Pir potrebbero attrarre 2 miliardi di euro e, parte di questi, saranno certamente investiti nelle small cap. Si stima che fra 5 anni gli investimenti in Pir potrebbero arrivare a 4 miliardi di euro.

Una svolta epocale per l’educazione finanziaria del popolo italiano!

Siamo di fronte ad un cambiamento straordinario per lo sviluppo del risparmio gestito all’interno della Famiglia Italiana.

Gran parte dei risparmi, ad oggi fermi sui conti correnti, saranno dirottati verso questa forma di investimento.

Il successo della nuova Legge di Stabilità offrirà nuovi capitali e denaro fresco per le piccole e medie imprese, nonché grande sviluppo per gli investimenti degli Italiani.